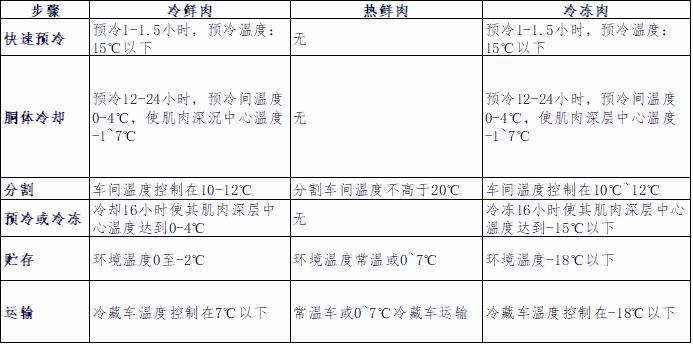

冷冻肉为肃穆检疫及格的畜禽经由科学工艺屠宰后,置于零下15摄氏度的情况下1-2幼时,后转入0-4摄氏度的情况中脱酸12-24幼时,并正在后续加工、流畅和零售进程中永远坚持正在该温度领域内的畜禽肉。从屠宰场的产出种类来看,分为热鲜肉、冷鲜肉和冷冻肉。

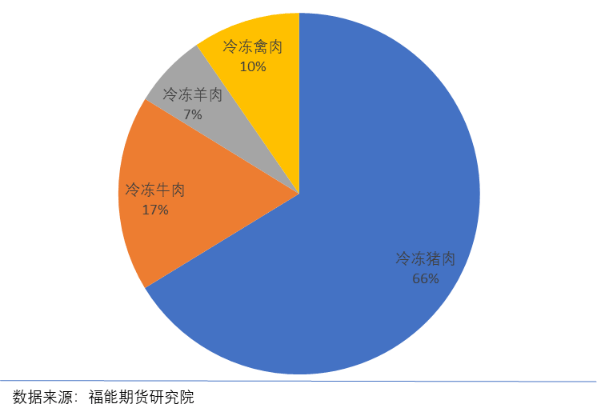

遵照最新数据,2023年中国冷冻肉商场范围到达了5780.5亿元,同比延长5.6%。个中,冷冻猪肉的商场范围为3829.8亿元,同比延长6.2%,占冷冻肉行业商场范围的66.2%;冷冻牛肉的商场范围为1012.4亿元,同比延长4.8%,占冷冻肉行业商场范围的17.5%;冷冻羊肉的商场范围为383.6亿元,同比延长3.6%,占冷冻肉行业商场范围的6.6%;而冷冻禽肉的商场范围为554.7亿元,同比延长4.2%,占冷冻肉行业商场范围的9.6%。

我国猪肉消费总体不变,均匀每年消费量正在5000万吨安排。过去几十年受生齿和经济成分影响,我国猪肉消费量赓续扩展并正在近年趋稳,显现出肯定的周期性振动。从消费布局来看,肉消费类型以热鲜肉、冷鲜肉和冷冻肉为主,个中热鲜肉正在中国商地点占的比重约为70%,冷鲜肉约为10%,冷冻肉约为20%。个中生猪冷冻肉紧要正在食物加工企业、批发商、食堂举行售卖。跟着我国住户消费观点的改造,来日我国冷冻肉的商场份额将渐渐放大。

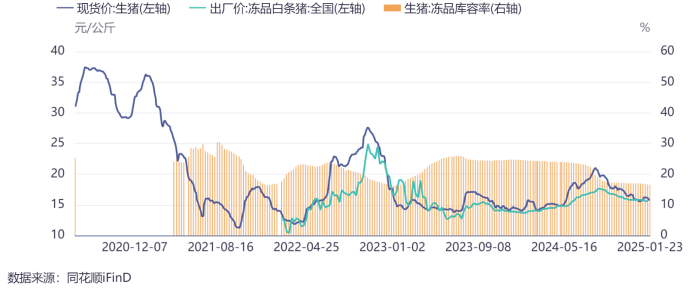

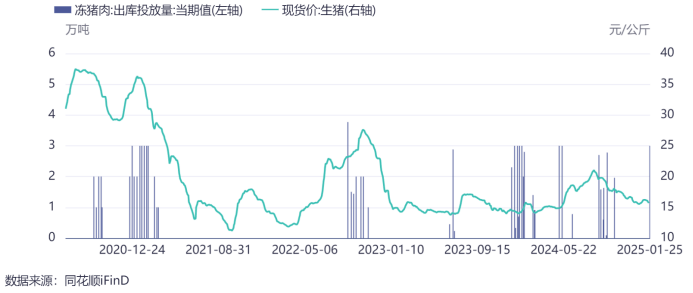

屠宰企业离散入库的本钱紧要来自于生猪价值、人为、兴办及仓储等,个中生猪价值为重心变量。遵照图:生猪现价与冻品库容率比照图,咱们创造:起初,生猪现价与猪肉冻品报价走势根基一律,显现正干系性;其次,生猪价值与冻品库存率显现负干系性,当生猪价值相对高位时,生猪冻品库存率处于相对低位,示意屠宰企业对付相差库冻品的愿望与猪价挂钩。若生猪价值上涨,大都屠宰企业抉择顺势出库,反之;结果,咱们创造屠宰企业对付入库冻品的生猪心绪价值预期正在15元/公斤及其以下,此时屠宰企业的入库愿望较高。而跟着生猪价值上涨,大都屠宰企业的预期渐渐兑现而抉择顺势出库。

遵照上图:生猪现价与冻品库容率比照图所示,2025年1月份天下重心屠宰企业猪肉冻品库容率为16.52%,较近三年的冻品库容率均匀值22.17%,处于较低程度。2024年由于生猪现价多数处于15元/公斤以上,因此2024年冻品库容率显现去库形态,去库效果最高也闪现于年一生猪现价大幅上涨区间。

储存肉轨造源自1979年,上世纪80年代中期,主题最先改动和圆满储存肉轨造,这一轨造渐渐成为推行宏观调控的苛重本领。收储是国度对生猪商场举行宏观调控的本领之一,由国度发改委牵头,商务部、财务部、农业屯子部等多个部分列入,委托华商储存商品经管核心,正在网上竞拍生意,全体举行收储和放储的操作。

国度收储冻肉及放储冻肉紧假使保障国内猪肉供需均衡,造止价值大涨大跌,国度平常正在生猪供应仓猝,价值大涨时辰或者节假日猪肉需求兴旺时辰放储存。收储平常正在猪价赓续下跌,生猪供应偏多环境举行收储,收储为了限造阶段性的供应过剩,同时了为了后期放储做库存预备。

国度收储的冻肉,规则上储存光阴不高出4个月。4个月后,假设还没放储,经由经管部分的答允,企业要正在经管部分的辅导下举行轮储,也即是把旧的冻肉投放商场,同时收储入库平等数目标鲜肉,活动轮换以保障肉质稀罕。轮储的冻猪肉会进入食物加工场、餐饮企业、坎阱群多团体食堂等须要大量量猪肉的单元,做成熟食等造品,以其他局面进入商场。

2021年6月国度繁荣改动委等部分合伙印发的《圆满当局猪肉储存调整机造 做好猪肉商场保供稳价职责预案》中,以猪粮比价为条目,筑设了三级预警,猪粮比价是指生猪退场价和玉米价值的比价,这一比值幼于6:1启动三级预警,继续三周位于5:1到6:1之间启动二级预警,跌破5:1进入一级预警。正在二级预警启动后,可能酌情启动收储职责,一级预警启动后,势必触发收储机造,收储职责随时或者张开。

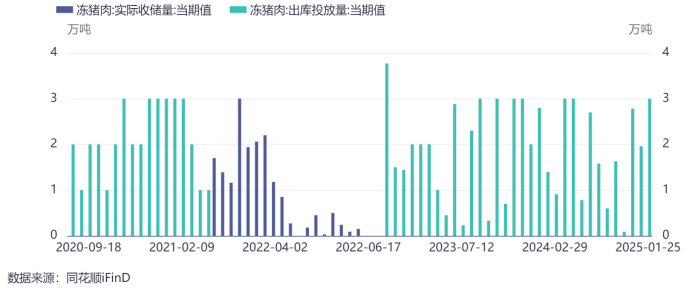

遵照上图咱们创造自2017年往后,2021.6-2022.6已经触发收储机造,2022.12-2024.3因触发光阴较短,商场并未举行收储作为。

正在全体实行中,由国度发改委下达全体的收储光阴、数目,拥有收储天性的企业正在网上投标竞价,价低者得。然后企业自行收购鲜肉或生猪,宰杀后存入冷库,酿成冻肉储蓄起来,就告终了收储职责。4个月后,假设还没放储,企业可能举行轮储,等放储了局后,国度会举行团结结算。

从调控成绩来看,咱们以为收储的紧要性能正在于提振商场信念,收储作为开释来日商场会向好的信号。但从数目上看,相对全体商场,收储的范围很幼,很难对价值发生较大的影响。好比遵照上图:冻猪肉收储放储量,2021-2022年的收储,实践收储量为17.39万吨,比拟天下5000多万吨/年的消费量,收储的数目并不多。

遵照图:冻猪肉放储与生猪价值比照图,咱们会创造自2020年往后,发改委共举行了多轮冻猪肉的投放。放储作为都配合着当年度的高价位来实行:当生猪价值处于年内高位时,通过投放猪肉来平抑供需缺口,到达保供稳价的目标。

收储可能正在生猪供应过剩的任何时辰推行,但放储除了生猪供应仓猝,价值大涨时辰或者节假日猪肉需求兴旺环境放储,还须要研究冻肉的仓储保障期。

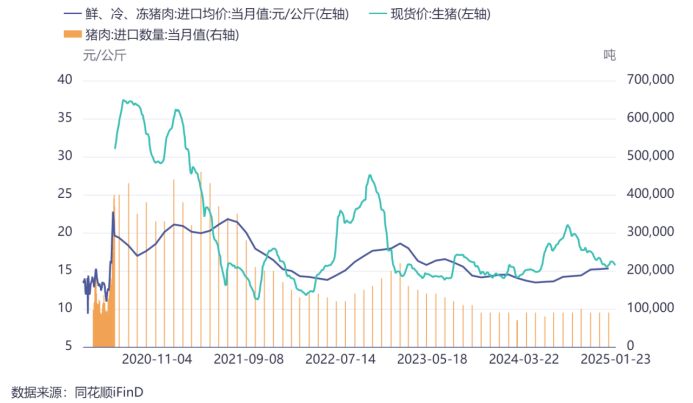

进口冻肉是国际营业的一局限,或基于经济研究,或基于应酬层面研究而张开。但总体来看,生猪现货价的上涨对应着生猪进口量的扩展,或者说,当生猪现价与冻猪肉价值有较大差值时,会启迪肯定量的冻肉进口。

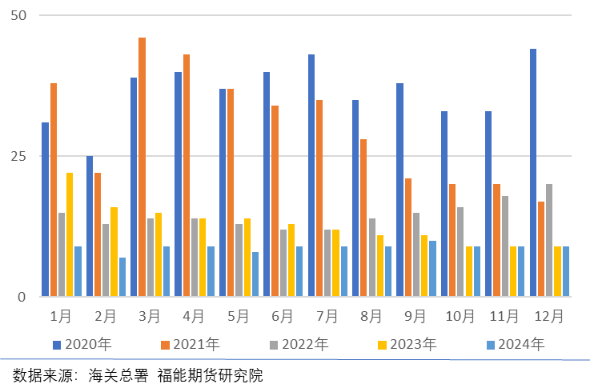

遵照图:2020年-2024年猪肉进口量剖判,2020年我国猪肉进口量到达了438万吨,但到了2024年,这一数字曾经消重至106万吨,降幅高达75.80%,同比减幅到达了30.80%。

进一步张望月度进口量,咱们会创造,2024年大都月份的猪肉进口量都维护正在9万吨安排。个中,2月份因为春节假期的影响,进口量到达了整年的最低点,约为7万吨;而9月份则由于国内生猪价值上涨的动员,进口猪肉价值跟涨但涨幅低于国产价值,使得进口猪肉的价值上风大白,进口量因而冲破了10万吨,成为整年进口量的最高点;12月份的猪肉进口量约为9万吨,与11月份及2023年同期根基持平,因进口营业商对后市行情预期消重,因而多坚持留意立场。

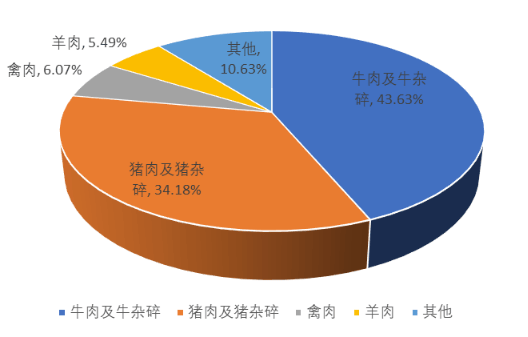

除了猪肉进口量明显消重表,我国肉类进口布局也发作了彰彰转化。遵照图:2024年中国进口肉类占比环境,2024年中国肉类及杂碎进口总量为667万吨,个中牛肉及牛杂碎进口量为291万吨,较2023年有所扩展;而猪肉及猪杂碎进口量则消重至228万吨,较2023年消重42万吨;禽肉进口量为40.5万吨,较2023年消重27.8万吨;羊肉进口量为36.6万吨,较2023年消重6.7万吨。

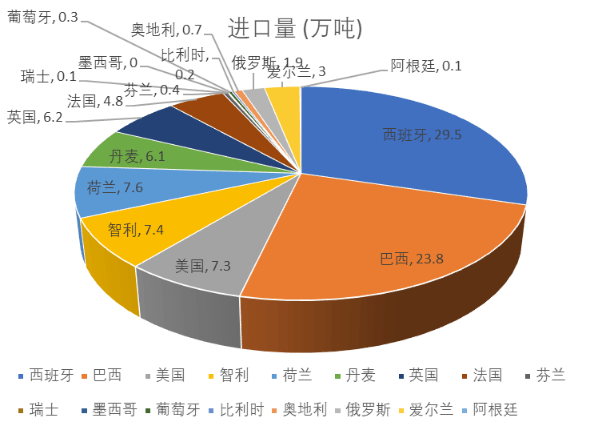

正在猪肉进口来历方面,我国的紧要进口国包罗西班牙、巴西、美国等前十国度。据海闭总署数据,2024年前八国鲜冷冻猪肉进口总量到达了95.62万吨,占总进口量的比重高达89.26%。除了新增的俄罗斯、比利时两个进口海表,其他国度鲜冷冻猪肉进口量同比均有所消重。

2025年生猪处于周期暮年,供需来看照样供大于求,商场猪肉需求量较低,国内批发商场猪肉销货较慢,冻猪肉进口价较现价上风未显,进口猪肉需求量或赓续低重。估计2025年肉进口量或一直维护低位程度,约正在100万吨上下浮动。

跟着我国经济的疾速繁荣和公多生涯程度的明显擢升,中国已成为环球肉类消费的第一大国,肉类产物消费量约占环球总量的27.8%,每年均需进口大批肉类以增加消费缺口。正在巨额利润的差遣下,少许犯警之徒鄙弃冒险,通过非寻常渠道进口冻肉入境,导致商场上闪现了不少造孽流畅的冻肉产物。

冷冻肉是指经由宰杀、预冷排酸、急速冷冻,并正在-15℃以下储蓄,且深层肉温到达-6℃以下的肉品。个中,优质冷冻肉寻常正在-28℃至-40℃的条目下举行急速冷冻。而所谓“僵尸肉”,虽无官方明了界说,但平常指的是冷冻光阴越过保质期的非寻常渠道进口冻肉,其冷冻年限或者长达数年乃至更久。“僵尸肉”一词寻常与非寻常渠道进口冻肉严密相连。

合规的冷冻备明了的进货渠道、圭表的冷链运输以及及格的检疫阐明,适宜食物安适圭表,消费者可安定食用。比拟之下,非寻常渠道进口冻肉因来历不明、无检疫及格证,或者存正在菌落总数超标、养分素流失等题目,食用后或者危及消费者的性命和强健。

非寻常渠道进口冻肉的优点链条正在沿海一带尤为完好,寻常涉及海表发货、香港中转、使用“大飞”或国界“蚂蚁乔迁式”偷运入境,再经冷库躲藏、陆地货运至各地买家手中。非寻常渠道进口的冻肉多为鸡爪、冷冻猪肉等动物下水,这些正在欧美国度根基被视为放弃物的食材,私运分子获取本钱极低。同时,局限犯警餐饮企业和熟食筑造单元为了低重本钱、降低利润,采办这些低廉的非寻常渠道进口冻肉,从而为私运分子供给了商场时机。

跟着消费风气的蜕变,来日我国冷冻猪肉的商场份额或将渐渐放大。一是屠宰厂遵照商场利润调控冷冻库存,二是发改委遵照生猪供需收放储冷冻猪肉储存,三是商场主体遵照冻肉与生猪现价两者间的价差举行进口或非寻常渠道进口的增补。进口冻猪肉、屠宰厂的冻肉储存、国储冻肉储存都是资产链主体对付阶段性的生猪供需的反映及再感化。(内部原料,仅供参考)